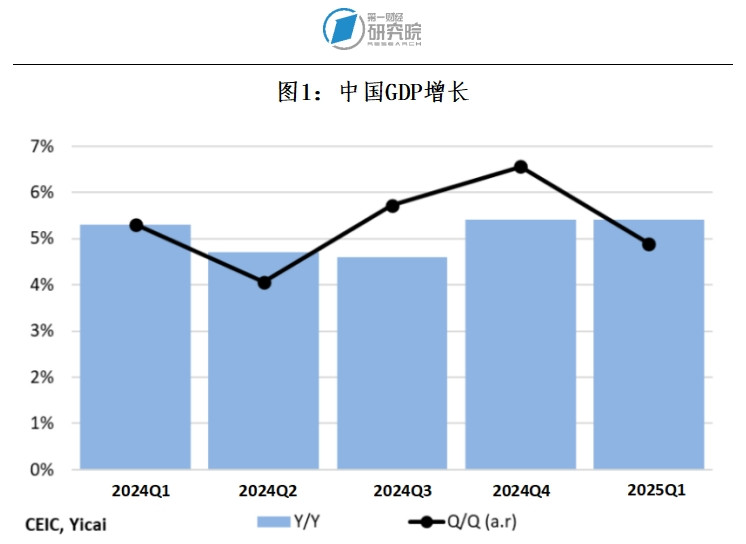

中国国家统计局最近发布了2025年第一季度经济数据。第一季度中国国内生产总值(GDP)同比增速为5.4%,超过了政府设定的2025年5%的增速目标。按季度环比计算,第一季度的年化增长率下降至4.9%(图1),然而高声誉网络配资平台,这一数据是继2024年第四季度的异常强劲表现(年化增长率为6.6%)之后出现的。2024年第三高声誉网络配资平台季度至2025年第一季度的平均季度增长率保持在5.7%的强劲水平。

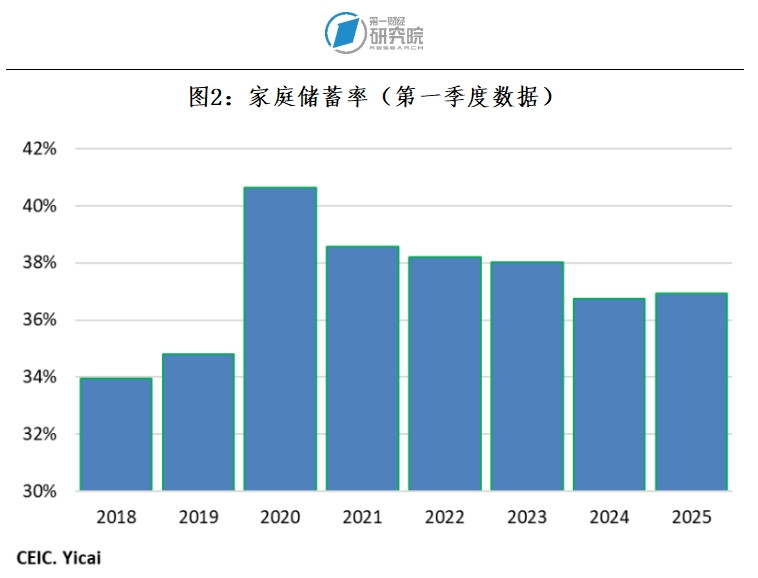

虽然特朗普自去年11月当选以来威胁要对中国征收高额关税,但中国居民的信心水平依然相当高。预防性储蓄比2024年第一季度的水平略有上升(图2)。

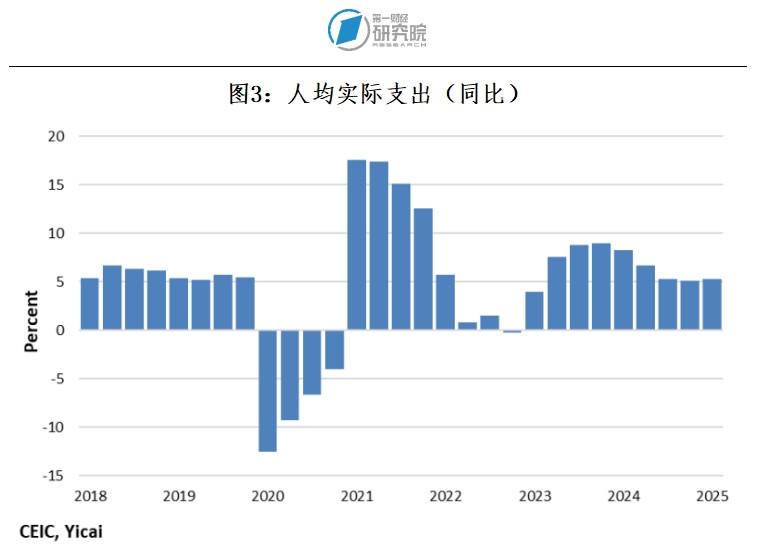

在经历了过去四年的波动后,消费已经趋于稳定(图3)。第一季度人均实际消费支出增长率为5.3%,略低于疫情前的水平。实际上,在城市中,实际消费支出增长加速至4.8%,相比2018-2019年的4.3%有所上升。

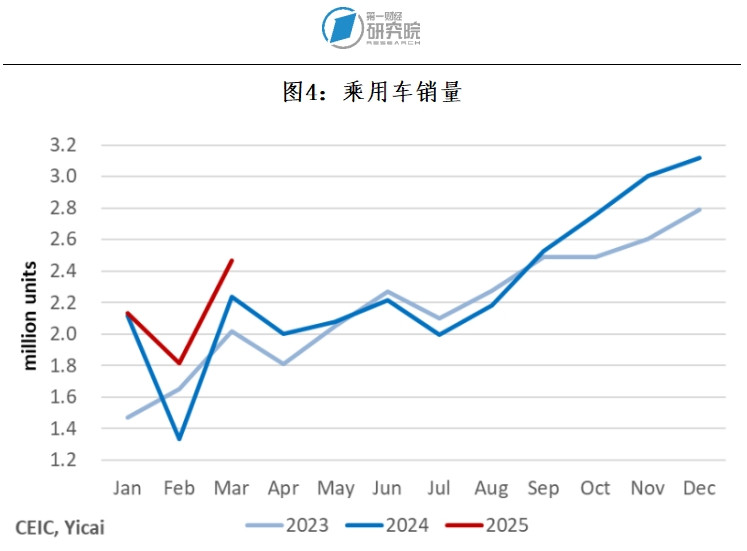

汽车作为大宗消费品,充分体现了消费的复苏。第一季度的乘用车销量较去年同期增长了13%(图4)。此外,第一季度的销量创下新纪录,较2018年第一季度的水平高出5%。

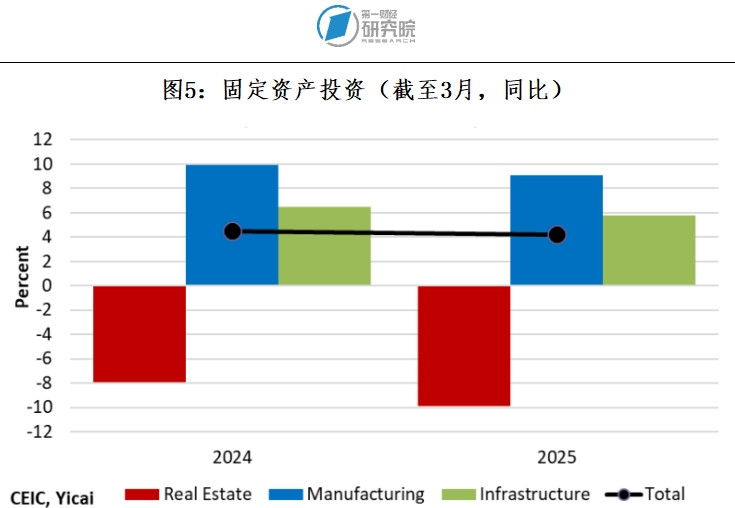

房地产投资的复苏仍待时日。第一季度房地产投资同比下降了10%,降幅超过了2024年第一季度的8%(图5)。

制造业投资仍然是一个亮点。虽然增长率从2024年第一季度的10%下降到今年的9%,但这一增速仍约为2018年和2019年第一季度水平的两倍。建设最先进的工厂是提高生产率并最终提高收入的可靠途径。

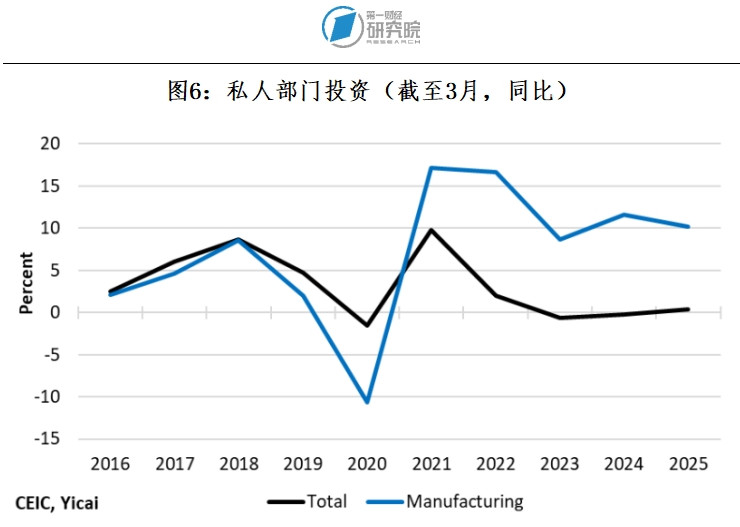

房地产是一个对于私人部门投资来说特别重要的行业。因此,私人部门投资总体放缓也就不足为奇了。然而,截至2月的数据表明,制造业中的民营企业家仍然保持乐观,投资力度远高于疫情前的水平(图6)。

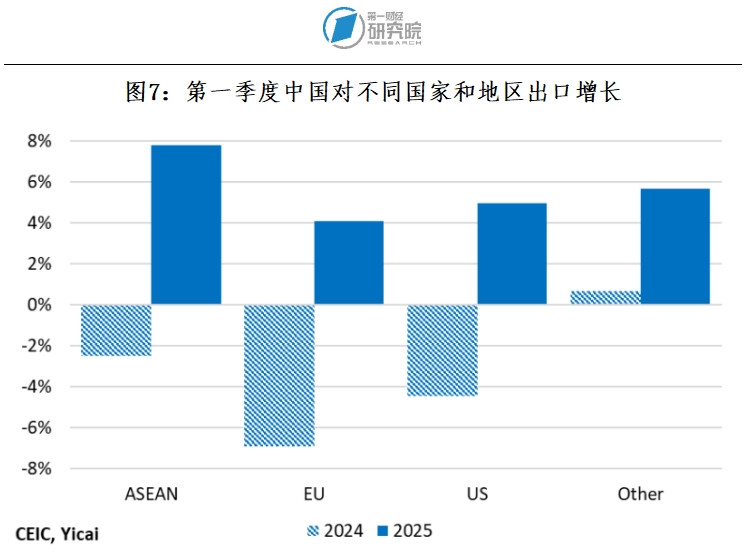

在经历了2024年的强劲增长后高声誉网络配资平台,中国的出口在第一季度继续保持快速增长。

一些分析人士认为,这主要是由于美国客户在关税实施前囤积中国商品所导致的。然而,第一季度的数据表明,所有主要目的地的出口增长均出现显著回升(图7),这表明囤积效应可能影响有限。需要注意的是,东盟、欧盟和美国各自约占中国出口的15%,其他国家合计占剩余的55%。

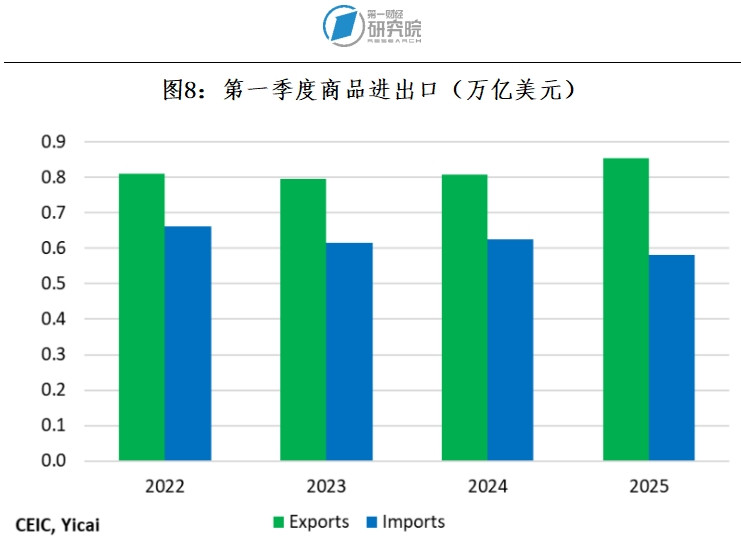

由于出口快速增长且进口下降,今年第一季度的贸易顺差较往年同期有所扩大(图8)。

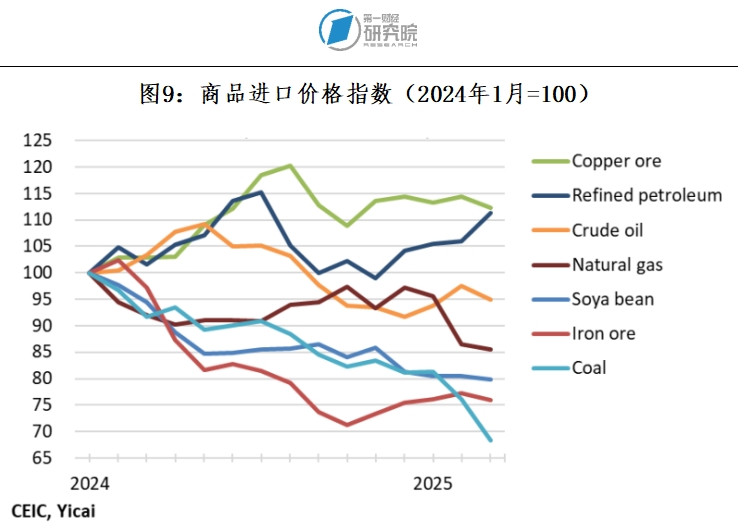

进口疲软的主要原因是大宗商品价格下跌。

图9中所示的7种大宗商品占中国第一季度进口的四分之一以上。虽然铜矿石和精炼石油的价格有所上涨,但按加权平均计算,这7种进口商品的价格较2024年第一季度下降了9%。

此外,中国经济的绿色转型导致对化石燃料的需求正在减少,而房地产市场的弱势使得铁矿石进口也有所减少。

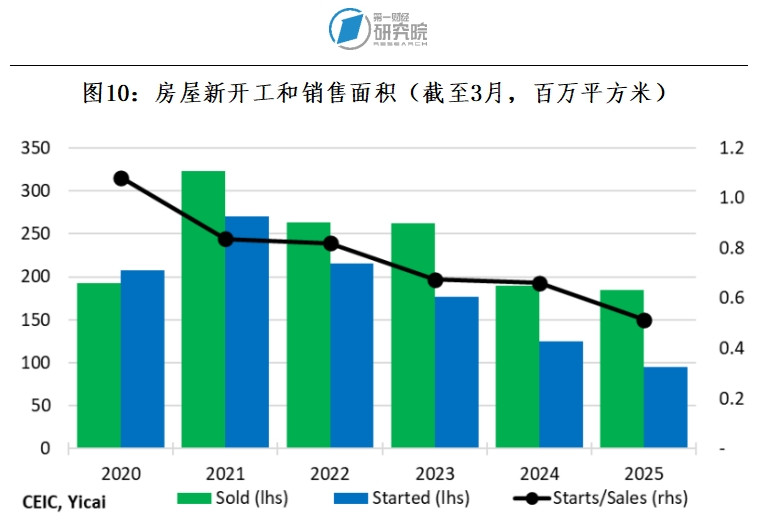

有初步迹象表明房地产市场开始触底反弹。

第一季度,新房销售量同比仅下降了2%。而在2024年第一季度,这一降幅曾达到28%。

虽然情况有所好转,但开发商仍不愿意(或无法)增加新房供给。第一季度,新房开工量下降了24%,较2024年第一季度29%的降幅仅有轻微改善。

新开工量滞后于销售量是合理的,因为还需要消化一批未售出的库存住房。尽管如此,考虑到销售情况,新开工量仍处于非常低的水平。第一季度新开工量与销售量的比率仅为0.5(图10)。而2016年至2019年期间这一比率为1.0。

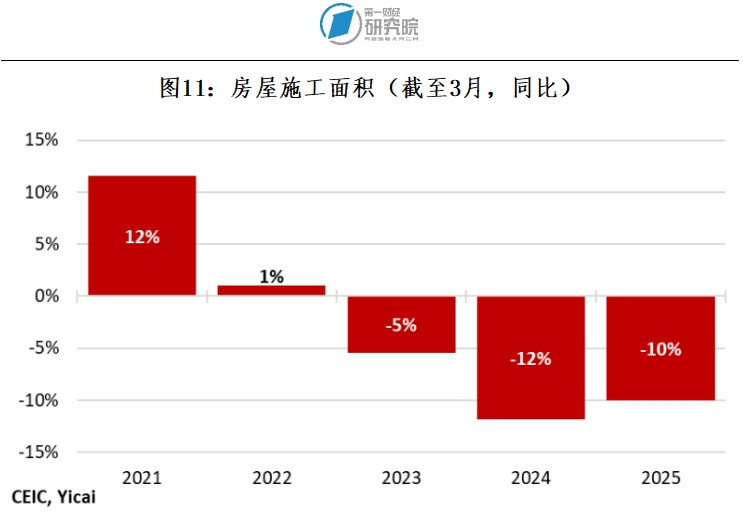

房屋施工面积是衡量房屋建设活动最广泛的指标。第一季度,房屋施工面积比去年同期下降了10%(图11),比2024年第一季度12%的降幅有所改善。

由于下降速度减缓,房地产市场对GDP增长的贡献比去年大。鉴于房地产对中国经济的重要性,持续改善可能会大大抵消关税的收缩影响。

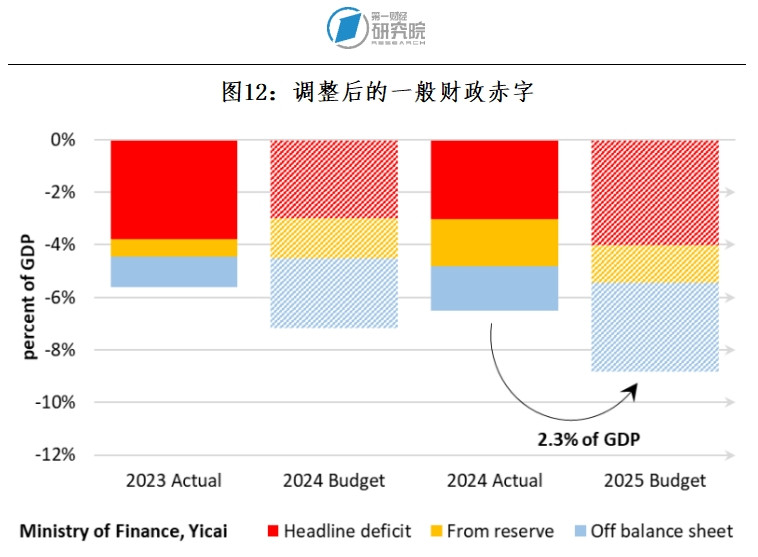

财政政策将是缓解关税影响的另一个重要因素。

我对预算文件的解读表明,政府计划将调整后的一般财政赤字设定为占GDP的8.8%。而在2024年,实际调整后的一般财政赤字为占GDP的6.5%(图12),差额占GDP的2.3%。

中国决策者预见到特朗普政府的关税政策,积极主动地在预算中安排了充足的财政刺激措施,以保护经济。现在,实施是关键。

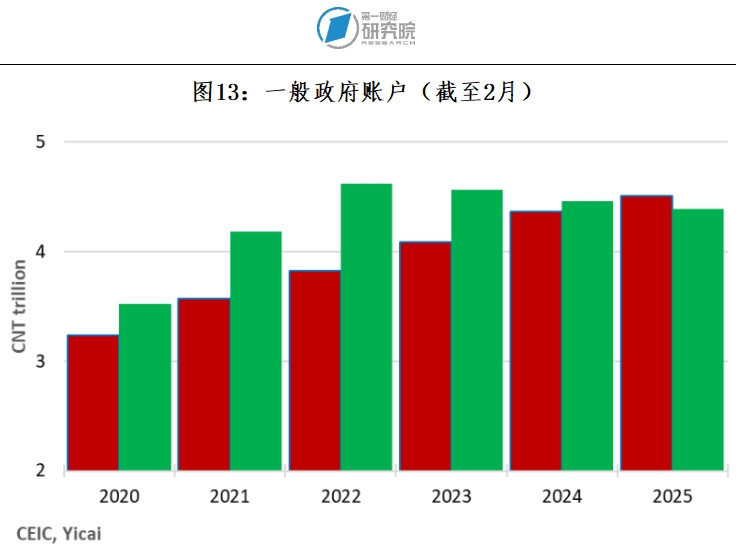

我们拥有截至2月份的财政数据,涵盖调整后的一般政府账户的部分内容——名义政府收入和支出情况。图13显示,截至2月,政府通常会出现盈余,而今年则出现了小幅赤字。

特朗普政府的关税政策对包括美国在内的所有国家都会带来一定影响,然而,有三个因素能够为中国经济提供显著的韧性。

首先,经济在年初时拥有良好的发展势头。短期内,GDP的增长趋势为5.7%,这为实现全年经济增速目标提供了一定的缓冲空间。

其次,政府将财政支持的额度提高了,相当于全年GDP的2.3%。仅凭这一点,理论上就足以抵消关税带来的负面影响。根据我们所掌握的信息,初步数据显示财政计划的执行十分顺利。

第三,房地产市场似乎正在触底回升。虽然2025年房地产市场可能不会实现增长,但可以通过减少拖累来支持经济发展。

配资盘提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯